Dòng tiền toàn cầu: Chìa khóa cốt lõi để hiểu và dự báo giá vàng

Dòng tiền toàn cầu là yếu tố quyết định xu hướng giá vàng. Bài viết giúp bạn đọc vị thị trường và tối ưu chiến lược đầu tư.

Dòng tiền toàn cầu: Động cơ thực sự của giá vàng

Hầu hết nhà đầu tư khi tiếp cận thị trường vàng đều bắt đầu từ giá. Giá tăng, họ tìm lý do. Giá giảm, họ tìm tin xấu. Cách tiếp cận này tạo ra cảm giác kiểm soát, nhưng lại dẫn đến một hệ quả rất rõ: Bạn luôn hiểu thị trường sau khi nó đã xảy ra.

Vấn đề nằm ở chỗ, giá vàng không phải là yếu tố dẫn dắt thị trường. Nó chỉ là điểm cuối cùng trong một chuỗi phản ứng phức tạp, nơi mọi quyết định phân bổ vốn – từ quỹ lớn, ngân hàng trung ương cho đến dòng tiền đầu cơ – được phản ánh ra bên ngoài dưới dạng biến động giá.

Để nhìn rõ hơn, cần đảo ngược cách tiếp cận thông thường. Thay vì đi từ “giá → lý do”, cần đi theo hướng: Nguyên nhân vĩ mô → dịch chuyển dòng tiền → phản ánh lên giá

Ví dụ, khi kỳ vọng lãi suất thay đổi hoặc rủi ro kinh tế gia tăng, dòng tiền lớn sẽ bắt đầu tái phân bổ – có thể rời khỏi tài sản rủi ro như cổ phiếu, trái phiếu lợi suất cao, và chuyển dần sang vàng như một kênh trú ẩn. Ở giai đoạn đầu của quá trình này, giá vàng thường chưa phản ứng mạnh, vì dòng tiền vẫn đang tích lũy âm thầm. Chỉ khi lượng vốn đủ lớn, giá mới bắt đầu tăng rõ ràng và thu hút sự chú ý của thị trường.

Đến lúc đó, phần lớn nhà đầu tư mới bắt đầu nhận ra xu hướng – nhưng thực chất họ đang phản ứng với một quá trình đã diễn ra trước đó.

Chính vì vậy, nếu không đi ngược lại chuỗi vận động này – từ giá quay về dòng tiền, rồi từ dòng tiền truy ngược lại nguyên nhân – thì mọi phân tích sẽ luôn mang tính bị động. Bạn có thể giải thích rất tốt những gì đã xảy ra, nhưng lại khó có khả năng đi trước thị trường.

Hiểu được dòng tiền không chỉ giúp bạn nhìn rõ hơn cấu trúc vận động của giá vàng, mà quan trọng hơn, nó giúp bạn nhận ra một điều: giá vàng không phải là thứ dẫn dắt thị trường, mà chỉ là điểm cuối cùng nơi mọi quyết định dòng tiền được phản ánh.

Nhà đầu tư đang từ bỏ điều gì khi mua vàng?

Thay vì hỏi “vì sao vàng tăng”, một câu hỏi chính xác hơn là:

Khi dòng tiền vào vàng, nó đang rời khỏi đâu?

Câu hỏi này thay đổi hoàn toàn cách nhìn thị trường.

Vàng không tạo ra dòng tiền, không có lợi suất, không sinh lợi nhuận nội tại.

Vì vậy, việc nắm giữ vàng luôn là một sự đánh đổi.

Bạn chỉ giữ vàng khi bạn cho rằng:

- Giữ tiền mặt không đủ hấp dẫn

- Trái phiếu không còn lợi thế

- Hoặc rủi ro hệ thống khiến các tài sản khác trở nên kém tin cậy

Nói cách khác, vàng không cần “tốt hơn”, nó chỉ cần “ít tệ hơn” so với các lựa chọn khác.

Chính sách của Federal Reserve: Không trực tiếp điều khiển vàng, nhưng định hình toàn bộ dòng tiền phía sau

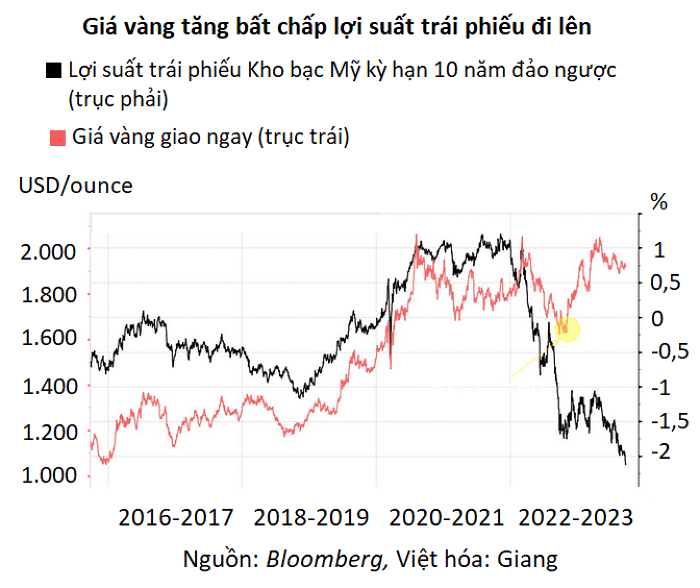

Trong phần lớn các phân tích phổ thông, mối quan hệ giữa chính sách của Federal Reserve và giá vàng thường được giản lược thành một công thức quen thuộc: “Fed tăng lãi suất → vàng giảm”. Cách hiểu này không sai, nhưng lại quá tuyến tính và bỏ qua yếu tố quan trọng nhất: kỳ vọng của thị trường.

Nếu quan sát kỹ các chu kỳ trước, bạn sẽ thấy nhiều thời điểm mà Fed vẫn đang trong quá trình tăng lãi suất, nhưng giá vàng lại không giảm – thậm chí còn bắt đầu tăng. Nếu chỉ nhìn vào hành động thực tế của Fed, điều này có vẻ mâu thuẫn. Nhưng nếu nhìn sâu hơn vào cách dòng tiền vận động, nó lại hoàn toàn hợp lý.

Bởi vì thị trường tài chính không vận hành dựa trên “hiện tại”, mà vận hành dựa trên kỳ vọng về tương lai.

Khi Fed tăng lãi suất, điều quan trọng không phải là con số lãi suất đó, mà là cách thị trường diễn giải bước đi tiếp theo. Nếu nhà đầu tư tin rằng chu kỳ thắt chặt sắp kết thúc, hoặc nền kinh tế bắt đầu chịu áp lực từ lãi suất cao, thì dòng tiền sẽ không chờ đến khi Fed chính thức đảo chiều. Nó sẽ bắt đầu tái phân bổ trước, chuyển dần sang các tài sản trú ẩn như vàng.

Ở giai đoạn này, điều xảy ra là:

- Lãi suất vẫn đang tăng

- Nhưng kỳ vọng đã thay đổi

- Dòng tiền bắt đầu dịch chuyển

Và chính sự dịch chuyển âm thầm này mới là thứ quan trọng.

Giá vàng, một lần nữa, chỉ phản ánh ở bước cuối cùng. Khi dòng tiền đủ lớn và đủ rõ ràng, giá mới bắt đầu tăng, và lúc đó thị trường mới “nhìn thấy” xu hướng. Nhưng thực tế, phần lớn chuyển động đã diễn ra trước đó.

Điều này dẫn đến một kết luận rất quan trọng:

Thị trường không phản ứng với hành động của Fed, mà phản ứng với quỹ đạo kỳ vọng xoay quanh Fed.

Vì vậy, nếu chỉ theo dõi các quyết định lãi suất hay phát biểu chính sách, bạn sẽ luôn đi sau một nhịp. Nhưng nếu theo dõi cách kỳ vọng thay đổi – thông qua hành vi giá, phản ứng của các thị trường liên quan và cấu trúc dòng tiền – bạn sẽ bắt đầu nhìn thấy những tín hiệu sớm hơn.

Và đó chính là điểm khác biệt giữa việc “giải thích thị trường” và “đi trước thị trường”.

Lợi suất thực “Real yield” không phải là một chỉ số — nó là “chi phí cơ hội” của việc nắm giữ vàng

Thuật ngữ “real yield” – lợi suất thực là lợi suất của một tài sản sau khi đã trừ đi lạm phát, như vậy nó được tính bởi công thức sau:

lợi suất thực = lợi suất danh nghĩa – lạm phát

Đây là mức sinh lời “thực sự” mà nhà đầu tư nhận được, không bị mất giá bởi sức mua của tiền. Ý nghĩa thực tế:

Nếu lợi suất thực cao → gửi tiền / mua trái phiếu có lợi hơn → dòng tiền rời khỏi vàng

Nếu lợi suất thực thấp hoặc âm → giữ vàng ít “thiệt” hơn → dòng tiền vào vàng

Điểm quan trọng không nằm ở mức độ của real yield, mà nằm ở sự thay đổi của nó.

Khi real yield bắt đầu giảm, dù vẫn đang ở mức cao, dòng tiền đã có lý do để dịch chuyển.

Đó là lý do vì sao vàng thường đảo chiều trước khi dữ liệu vĩ mô “xác nhận”.

Ở đây, điều thị trường giao dịch không phải là con số hiện tại, mà là quỹ đạo của nó.

Theo dõi lợi suất thực ở đâu?

Nhà đầu tư thường theo dõi lợi suất thực thông qua:

- Lợi suất trái phiếu chính phủ Mỹ (đặc biệt kỳ hạn 10 năm)

- Lợi suất trái phiếu điều chỉnh theo lạm phát (TIPS)

Dữ liệu kinh tế liên quan đến lạm phát và lãi suất từ Federal Reserve

Lợi suất thực tăng thì vàng luôn giảm đúng không?

Không phải lúc nào cũng vậy. Bởi trong ngắn hạn, giá vàng có thể bị ảnh hưởng bởi nhiều yếu tố khác như:

Tâm lý thị trường

Rủi ro địa chính trị

Dòng tiền trú ẩn

Tuy nhiên, trong trung và dài hạn, xu hướng của lợi suất thực vẫn là yếu tố có ảnh hưởng lớn nhất đến giá vàng.

USD thường bị hiểu nhầm là nguyên nhân — trong khi nó chỉ là một biểu hiện của dòng tiền

Cách giải thích phổ biến cho rằng USD mạnh lên sẽ khiến vàng giảm.

Điều này đúng trong một số bối cảnh, nhưng không phải là quy luật cố định.

Khi dòng tiền tìm kiếm lợi suất, nó có xu hướng quay về USD và trái phiếu Mỹ.

Trong trường hợp đó, vàng trở nên kém hấp dẫn hơn.

Nhưng khi rủi ro hệ thống tăng lên, dòng tiền không còn tìm kiếm lợi suất mà tìm kiếm sự an toàn.

Lúc này, cả USD và vàng đều có thể tăng cùng lúc.

Điều này cho thấy:

👉 USD không điều khiển vàng

👉 Cả hai cùng phản ánh một trạng thái của dòng tiền toàn cầu

ETF như SPDR Gold Shares (GLD) không phải là chỉ báo — mà là nơi dòng tiền “hiện hình”

Nếu real yield và kỳ vọng chính sách là nguyên nhân, thì ETF là nơi bạn nhìn thấy kết quả của quá trình đó.

Khi dòng tiền tổ chức quyết định phân bổ vào vàng, họ không mua vàng theo cách cá nhân.

Họ sử dụng ETF, và ETF buộc phải mua vàng vật chất để phản ánh dòng tiền đó.

Điều này tạo ra một cầu nối trực tiếp giữa:

- Quyết định phân bổ vốn

- Và cung – cầu trên thị trường vàng

Vì vậy, khi ETF mua ròng liên tục, đó không chỉ là tín hiệu tâm lý,

mà là bằng chứng rằng dòng tiền lớn đã thực sự thay đổi vị thế.

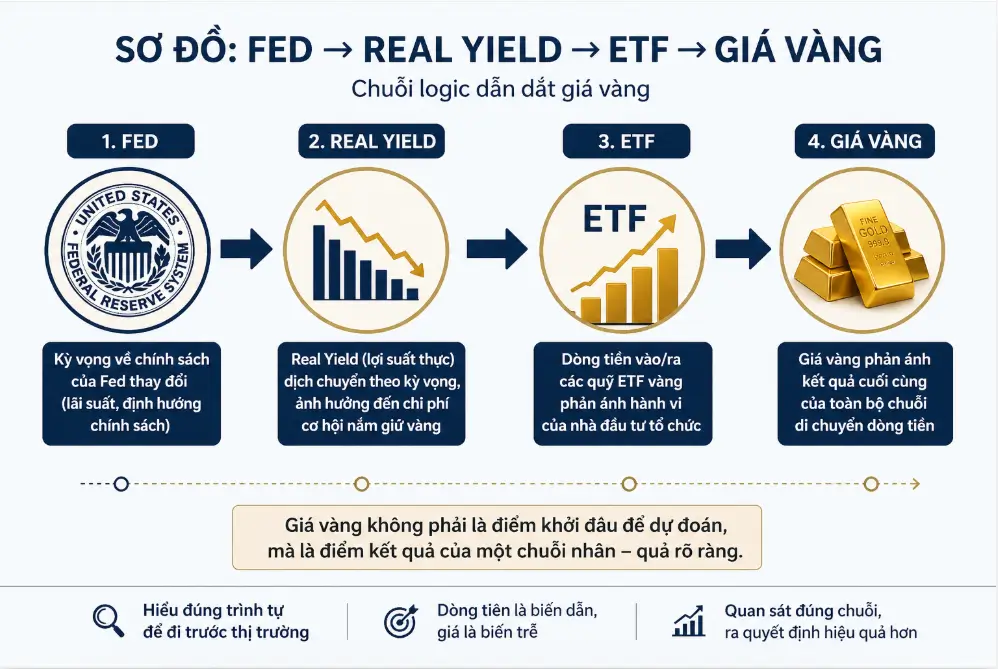

Khi ghép lại các yếu tố, giá vàng không còn rời rạc — mà trở thành một chuỗi logic duy nhất, là kết quả của các yếu tố

Khi đặt các yếu tố vào đúng thứ tự, giá vàng không còn là những biến động rời rạc, mà hiện ra như một hệ thống nhân – quả rõ ràng. Thay vì nhìn giá như một biến độc lập cần dự đoán, bạn có thể tiếp cận nó như kết quả cuối cùng của một chuỗi dòng tiền có logic.

Có thể mô hình hóa quá trình này theo dạng “pipeline dòng tiền” như sau:

(1) Kỳ vọng chính sách thay đổi

→ Thị trường bắt đầu điều chỉnh góc nhìn về lộ trình của Federal Reserve (tăng, dừng hay đảo chiều lãi suất)

(2) Real yield dịch chuyển

→ Lợi suất thực (lãi suất danh nghĩa – lạm phát kỳ vọng) bắt đầu biến động trước khi chính sách thực sự thay đổi

(3) Chi phí cơ hội được định giá lại

→ Nhà đầu tư đánh giá lại việc nắm giữ vàng (tài sản không sinh lãi) so với trái phiếu và USD

(4) Dòng tiền tái phân bổ

→ Vốn dịch chuyển giữa:

- trái phiếu (yield)

- USD (thanh khoản)

- vàng (trú ẩn / phòng hộ)

(5) Dòng vốn được “ghi nhận” qua ETF

→ Các quỹ ETF vàng trở thành lớp trung gian phản ánh dòng tiền tổ chức

(6) Giá vàng phản ánh kết quả cuối cùng

→ Lúc này, giá mới bắt đầu hình thành xu hướng rõ ràng

Nếu nhìn theo trình tự này:

Giá vàng không còn là thứ để “đoán” — mà là thứ để “giải thích và theo dõi”

Phần lớn nhà đầu tư chỉ đứng ở bước (6) rồi cố suy ngược lại.

Nhưng lợi thế thực sự nằm ở việc quan sát từ (1) → (4), nơi dòng tiền bắt đầu dịch chuyển nhưng giá chưa phản ánh đầy đủ.

Điều này thay đổi cách bạn đầu tư như thế nào?

Sự khác biệt lớn nhất không nằm ở việc bạn biết thêm một chỉ báo,

mà là bạn thay đổi điểm bắt đầu của phân tích.

Thay vì bắt đầu từ giá, bạn bắt đầu từ dòng tiền.

Điều này dẫn đến những thay đổi rất cụ thể:

- Bạn không còn vội vàng mua khi giá tăng mạnh

- Bạn không hoảng loạn khi giá giảm

- Bạn tập trung vào việc dòng tiền có đang ủng hộ xu hướng đó hay không

Và quan trọng hơn, bạn bắt đầu hiểu vì sao có những thời điểm thị trường “đi ngược logic phổ thông”.

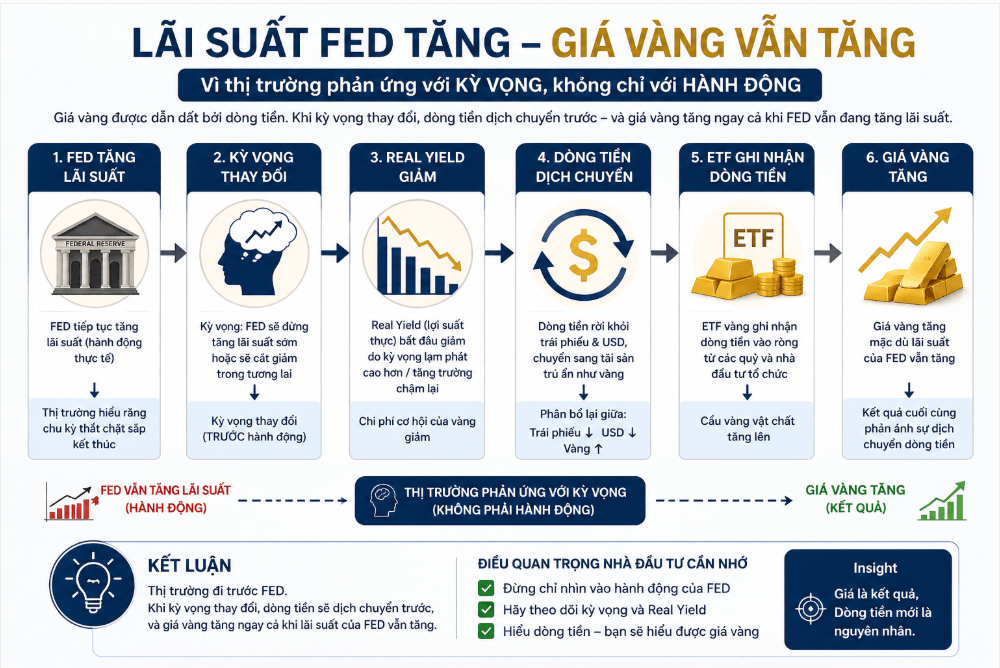

Một ví dụ điển hình: khi vàng tăng trong môi trường lãi suất cao

Nếu chỉ nhìn bề mặt, đây là điều vô lý.

Nhưng nếu đi theo chuỗi logic như đã phân tích ở trên:

- Thị trường bắt đầu tin rằng lãi suất đã gần đỉnh

- Real yield ngừng tăng

- Dòng tiền bắt đầu định vị trước

- ETF ngừng bán, thậm chí mua vào

→ Giá vàng tăng

Không có gì mâu thuẫn ở đây.

Chỉ có sự khác biệt giữa việc nhìn vào hiện tại và nhìn vào kỳ vọng. Bạn chỉ cần quan sát xem dòng tiền đang bắt đầu dịch chuyển ở đâu – và giá sẽ tự đi theo sau đó.

Như vậy, Khi bạn nhìn đúng chuỗi các yếu tố này này, thị trường không còn là những biến động ngẫu nhiên. Nó trở thành một hệ thống có logic, có trình tự, và có thể theo dõi được theo thời gian thực.

Điều này dẫn đến một thay đổi rất quan trọng trong tư duy đầu tư: Bạn không còn cố “đoán đúng giá”, mà tập trung vào việc đi đúng với dòng tiền.

Và đây chính là lợi thế lớn nhất. Bởi vì trong mọi thị trường tài chính, người chiến thắng không phải là người phản ứng nhanh nhất với giá, mà là người nhận ra dòng tiền đang thay đổi trước khi giá kịp phản ánh.

Tin Tức Mới Nhất

Đăng ký nhận bản tin

Cập nhật các thông tin mới nhất từ thị trường tài chính…